確定拠出年金 元本割れが気になったら読む記事

確定拠出年金は元本保証がなく運用リスクが高い。この間まで、私はこう思っていました。でも、今回のような元本保証商品もあり、組合せも自由に出来ます。

確定拠出年金(401K) 個人型ならこの2社

確定拠出年金は、サラリーマンや個人・法人問わず自営業・専業トレーダーも加入できます。加入できる限度額は、それぞれの状況によって違ってきます。

一番大きく加入できるのが自営業の方です。2つ合わせて月68000円まで掛けることができて全額が所得控除となり税金を減らすことができます。

ちなみに、私のような一人法人でやっている場合の個人加入の限度額は月2.3万円です。現在、限度額引上の議論が始まっているので、将来は引き上げられる可能性があります。

私の確定拠出年金は、2013年11月より口座引落開始予定です。全額所得控除となるため、合算税率30%で計算すると以下の効果があります。私の合算税率は毎年変動しているのですが、ここでは簡便化のため合算税率30%に統一してさせていただきます。

税金を減らす効果:2.3万円×12ヶ月×30%=8.28万円

年間27.6万円払うのですが、8.28万円は税金還付されるような感じになります。これだけ効果があるのはうれしいですねぇ。

確定拠出年金には「個人型」と「企業型」の2種類あります。勤務先で確定拠出年金制度がある場合は「企業型」となります。

企業型は、各企業で内容が違いますのでここでは「個人型」に絞らせて頂きます。

確定拠出年金(401K)を勤務先で導入していない場合は、個人型で加入することになります。個人型は、様々な証券会社・銀行で取り扱っているのですが、毎月の手数料にかなりのバラツキがあります。

当然のことながら手数料は安いにこしたことはありません。

2013年11月現在、各社を比較して手数料の安さで探していくとSBI証券とスルガ銀行の2社に絞り込まれるはずです。実際、私が10月に確定拠出年金個人型加入検討した際もこの2社の資料を取り寄せて検討しました。

結局、私はスルガ銀行で加入しているのですが、SBI証券のメリットも大きいため、かなり悩みました。ということで、この2社を中心に記事を書かせていただきます。

2013年11月現在、各社を比較して手数料の安さで探していくとSBI証券とスルガ銀行の2社に絞り込まれるはずです。2社の元本確保型商品をご紹介します。

確定拠出年金 運用リスクの誤解

確定拠出年金(401K)も、国民年金基金同様に全額所得控除になる将来の年金準備をしながら節税商品としても機能する金融商品です。

ただ、その良さはあまり知られていません。その一つが「運用リスク」です。確定拠出年金の運用商品は、掛金を拠出する人が決めることになっています。その運用商品としては、投資信託に言及されることが多いため「元本保証なく元本割れリスクがある」と思い込んでいる方が多い気がします。

実は、私もその一人でした(恥)。でも、運用商品のラインナップをじっくりと見ると大きな誤解であることに気づきます。

SBI証券

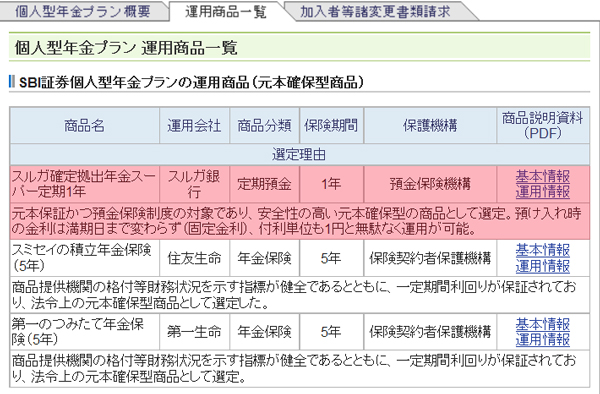

スルガ銀行

2社とも元本確保型商品がありますね。

赤枠で囲んだ運用商品に注目してください。「定期預金」となっていますね。偶然ではありますが、両方ともスルガ銀行の定期預金です。勿論、元本保証で銀行破綻時には預金保険機構の対象になります。

確定拠出年金でも運用商品でこのような元本確保型商品を選べば運用リスクにおびえることはなくなります。結論としては、元本割れのリスクを気にするかどうかは、運用商品の選び方次第ということです。

注意していただきたいのは、1年定期預金とはいっても1年後に引き出しはできないところです。年金支給時まで引き出しは待つ必要があるのも、他の運用商品と同じです。これで全額所得控除が可能なのです。この効果は銀行の積立預金をやったと想定すると理解しやすいかもしれません。

例えば・・・・

銀行の積立預金

- 月1万円

- 年間12万円

- 20年間で積立合計240万円

- 20年後以降引出 240万円+利息

これを確定拠出年金として銀行預金でやるとこうなります。

確定拠出年金 運用商品「定期預金」で1万円

- 月1万円

- 年間12万円

- 毎年節税(合算税率30%として)3.6万円

- 20年間で積立合計240万円

- 20年間の節税額 3.6万円×20年=72万円

- 20年後以降年金受取原資 240万円+利息

20年間で、同じような元本保証商品でも72万円の差がでてきます。

*注意:後述しますが確定拠出年金には毎月固定手数料が発生します。ここでは、簡便化のためその手数料は計算に含んでいません。

無論、確定拠出年金は解約して引出すなどは出来ないため、銀行の積立預金よりも制約があります。でも、この有利さは全額所得控除となる確定拠出年金系銀行預金の大きな魅力です。

FX税金2013 目次

- 第1回知るだけで差がつく FX税金2013年

- 第2回復興税で税金の増える人減る人

- 第3回fx税金払わないですむ3つの基準

- 第4回無税のはずが税金70万円の笑えない話

- 第5回無税範囲でやるFXのやり方 その1

- 第6回豪ドル円暴落のための備え

- 第7回FX確定申告必要書類まとめ

- 第8回税務調査 加算税減らす窮余の3策

- 第9回FX・株式税務調査 都市伝説

- 第10回FX税金は税率ではなく負担率 専業主婦36%

- 第11回専業トレーダー自営業のFX税金

- 第12回税金からみた専業トレーダーになる目安

- 第13回専業トレーダーが税金上不利になる3つの理由

- 第14回大敗大勝のジンクスと損失繰越

- 第15回FX損益通算と金融所得課税の一体化問題

- 第16回国民年金・国民健康保険料 節約の一手

- 第17回必要経費と損失繰越で税金がこれだけ違う

- 第18回所得控除 税金を減らすポイントその2

- 第19回全額掛金控除 国民年金基金の資産効果

- 第20回専業トレーダーが確定拠出年金を始めた理由

- 第21回確定拠出年金 元本割れが気になったら読む記事

- 第22回税金還付をキャッシュバックと考えてみる

- 第23回確定拠出年金手数料まとめ

- 第24回確定拠出年金 給付手数料節約の小技

- 第25回運用商品と信託報酬のポイント

- 第26回配分変更とスイッチング

- 第27回元本確保型の欠点 インフレリスクとは

- 第28回インフレ時代の資産運用

- 第29回投資家の選択リスク

- 第30回ドルコスト平均法の効果と試練

- 第31回NISAに応用できるFX運用法

- 第32回ふるさと納税 2013

- 第33回ふるさと納税 手続きと手順

- 第34回FX税金2013 NEVERまとめ