NISAは節税に有効なのか? 7年間家族3人で続けて効果測定してみた

株式売買での売買利益や配当金には、20.315%の税金が課されます。

しかし、NISA口座での売買や配当金受取は税金が非課税となっています。

私もこの制度を活用して税金を大分減らせています。

NISAは、2014年から始まった制度です。NISA口座で売買して得た利益や配当金を非課税とできます。

私も2014年から続けていて、2020年で7年目となります。

年齢や運用方式によって現在3つの枠組みがあります。

- ジュニアNISA

- 一般NISA

- つみたてNISA

名前は似ていて「非課税」という内容は同じでも、それぞれ制度内容にかなりの違いがあります。

「ジュニアNISA」は、0〜19歳の未成年者が利用できる口座です。運用・管理は、子供や孫に代わって親・祖父母などの親権者等が行うことになっています。非課税枠は年間80万円です。

「一般NISA」は、20歳以上の人が利用可能です。年間120万円までの投資ができ、その売却益と配当金などの収益が、最長5年間非課税になります。

「つみたてNISA」は、年40万円までと非課税枠は小さくなるのですが、最長20年間収益を非課税とできます。

「つみたてNISA」は、金融庁に届け出のあった株式投資信託とETF(上場投資信託)で定期的に継続して積立投資を行うことも条件になっています。

「一般NISA」と「つみたてNISA」の併用はできません。

20歳以上の方は、「一般NISA」か「つみたてNISA」のどちらかを選んで利用することになります。

私のNISA口座 活用方針

私は、「一般NISA」と「ジュニアNISA」を使っています。

NISA口座での運用は、長期の資産形成目的で米国株中心です。

最初から、5年以上保有するつもりでいるので、NISA枠活用に適しています。

米国株に限らず、日本株でも長期保有目的のものはNISA枠活用が有効です。

尚、米国株の場合、配当金には米国国内で10%の課税があります。

日本国内での20%課税分は非課税なのですが、この米国内の10%課税分はきっちり課税されます。

このNISA口座での米国内課税分は、外国税額控除は対象外となっていますので、ご注意ください。

ちょっと理不尽な気もしますよね。

前に証券会社の方に、この取扱いの理由について聞いたところ、「税金の全部戻しみたいなことは出来ない」という方針で、NISA口座は国内課税分が非課税なので、外国税額控除の対象外になったといった説明を受けたことがあります。

庶民の納得できる理由ではないのですが、とりあえず「こういう制度」ということで理解しています。

NISA運用口座成績

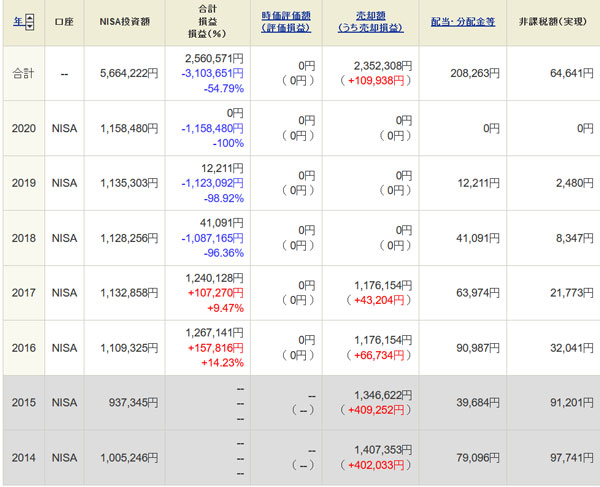

私達家族のNISA口座の運用成績をご紹介させていただきます。

- 利益確定合計921,223円

- 節税効果:921,223円×20.315%=187,146円

単純にするため、節税効果計算では米国での配当金課税分は考慮していません。

2020年枠まで使っています。

私の口座では、2020年に特殊な現象が起きています。

NISAで保有中のレイセオンが企業買収されてしまったのです。

これにより、旧レイセオン株保有者には、新会社の株式が割り当てになっています。

NISA株では、こういうときは困るんですよね。

NISA口座から強制的に一般口座へ移動させられてしまうのです。

一般口座に移動すると、配当金などで受けられたはずの税制上の特典はなくなります。

とううことで、2020年現在NISA口座保有株はゼロになっています。

- 利益確定合計924,811円

- 節税効果:924,811円×20.315%=187,875円

単純にするため、節税効果計算では米国での配当金課税分は考慮していません。

私の口座同様に米国株中心に長期保有前提でやっています。

2020年のNISA枠も使用済みです。

- 利益確定合計79,700円

- 節税効果:79,700円×20.315%=16,191円

息子の保有株は、一部売却して、そのほかは保有中です。

これは、私の家族3人のNISA運用成績です。画像の説明部分でも書きましたが、妻と私の口座は昨年末に保有株のほとんどを一旦利益確定しています。

利益確定額と税金減効果はこうなっています。

- 妻口座 利益確定合計924,811円

- 私口座 利益確定合計921,223円

- 息子口座 利益確定合計79,700円

- 合計:1,925,734円

- 1,925,734円×20.315%=391,212円

2014年からの7年間でNISA口座のお蔭で、391,212円の税金減効果があったということになりますね。

NISA口座 3つの目的

私のNISA口座には、3つの目的をもたせています。

- 単純な税金対策

- 万が一のときの備え:FX以外の資産作り

- 相続対策

相続対策なんて大袈裟なと思っているかもしれません。

でも、今の日本の税制や環境はそうでもない状況になっているので、最後までしっかりと読まれてください。

NISAは、大きく値上がりを待って売却することで税金を大幅に節約できます。株式は長期保有することで配当金+値上がり益が大きくなる傾向にあるからです。

なので、長期保有前提で株式を購入して気長に大きく値上がりするのを待つというのがもっとも効率的だと思われます。

私もこの考えで、2020年9月時点で1,925,734円の利益と391,212円の税金減効果を得ています。

もっとも、長期的にみてキワドイ局面もあります。

正直なところ、今年2020年は判断が難しいところです。米中問題をはじめとして、米国株だけでなく、世界の株式市場が大きく崩れそうな感じがあります。

焦らず、冷静に状況をみながらやっていかないといけません。

毎年NISA枠を使うことで、万が一のときにそなえてFX以外の資産を増やしておくようにしています。

FX中心に相場運用をして生活費を捻出しているのですが、これには相応のリスクがあるからです。

もしも・・・FXで大損して運用資産を失ってしまったら・・・

家族の生活に困ってしまう状況も有り得ます。

今の運用体制で、安定して利益を出していく自信はあります。

でも、それは保障されているものではありません。

自信があるから成功できると言い切れるほど甘い世界でもありません。

なので・・・

万が一の大失敗に備えて、株式など他の金融資産を作っておくことは重要なのです。

毎年NISA枠分を長期保有前提の株式購入することで、「万が一FXで大失敗したときの備え」を作っています。

最後の目的は「相続対策」です。

私は現在50代前半です。この時期から相続対策なんて早すぎると思うかもしれません。

強吉 :(;一_一)

早死にの家系なのか?

いや、そうではないんです。

多分、私の家系は普通です。

両親は70代とちょっと早かったのですが、祖父と祖母は長寿でした。80歳代で亡くなった祖母と祖父・母方の祖母は96歳という具合です。

ということで・・・

ご存知の方も多いと思うのですが、私たちの世代は遺産が5000万円も残れば相続税がかかります。

全体的に、家族が減っているのでやむを得ないところもあります。

でも、数年前の相続税制改正で環境はさらに厳しくなっています。

- 基礎控除が3000万円に減

- 家族一人当たりの控除も600万円に減

- 家族減により法定相続人も減

私が死亡したときの法定相続人は、今のところ妻と息子の2人だけです。

今後、里親制度で特別養子縁組などができる可能性もあるので、あと1人くらいは増える可能性も僅ではあります。

でも、2人のままで行く可能性が99.9%です。

相続税率がいくらになるかは死亡時の遺産額なので、どれくらい残せるかを正確に計算は出来ません。

でも、築いた資産を出来るだけ減らさずに、家族に残したいですよね。

相続税は、基礎控除などを差し引いた金額がプラスとなれば、最低10%かかります。

1億円あれば相続税率30%です。

妻と子供1人で、株やFXで2億以上の資産を作ったとすれば、一人当たりこれくらいの税率は覚悟しなければいけません。

- 2人分での基礎控除額3000万+600万×2人分=4200万円

- 1億6000万円までの配偶者控除の特例がる

この辺をうまく使えば、税金をかなり抑えられるという意見もあるでしょう。

でも、妻が私よりも最初に亡くなるようなことがあれば配偶者控除の特例は使えなくなり、息子1人にとても重い相続税負担が発生することが確定してしまいます。

そんな可能性も考慮すれば、今からできることはしておくべきです。

毎年NISA枠を贈与としていくことで、NISA本来の税効果だけでなく相続対策効果も出せます。

- 妻に120万円贈与

- 子供に80万円贈与

- 毎年の贈与 200万円

これによって、私の保有資産は毎年200万円ずつ減らせています。

相続税率30%でその効果を試算してみましょう。

- 相続税減効果:200万円×30%=60万円

私が平均寿命並みに生きれたとすれば、あと30年くらいはあります。

毎年60万円の税金を減らせるのであれば、30年で1800万円くらい相続税を減らせる見込みとなります。

無論、私の運用資産はもっともっと増やすつもりでいます。

まあ、どれくらいの効果が出るかは、死ぬまではわかりません。

途中で大失敗するかもしれませんしね(苦笑)。

今後も着実に資産形成をしていくつもりであるからこそ、相続対策は小さなことでも大切にやっていくつもりでいます。

投資家のための税金講座 目次

- 第1回投資税金 3つの種類【投資家のための税金講座】

- 第2回確定申告不要でもやった方が良いことが多い・・・その理由

- 第3回確定申告書記入手順 株式・配当金・FX損益がある場合

- 第4回株式・FXで必要経費にできそうな項目と注意点

- 第5回確定申告の所得控除編 税金を大きく減らせるかもしれない

- 第6回確定申告の税額控除 投資家が押さえておくべき2つの項目

- 第7回配当金税金 4つの方法徹底比較

- 第8回ふるさと納税2020年 概要と活用法

- 第9回NISAは節税に有効なのか? 7年間での効果測定

- 第10回iDeCo(イデコ)とは・・仕組みと税金優遇について

- 第11回iDeCo(イデコ)運営管理機関を選ぶ2つのポイント

- 第12回iDeCo(イデコ)加入方法とこれまでの実績利回り

- 第13回専業主婦(配偶者控除対象外)のiDeCo(イデコ)活用法

- 第14回iDeCo+(イデコプラス)概要と活用法

- 第15回夫婦の税金戦略:仮想通貨・ソーシャルレンティング編

- 第16回株式投資税金対策 夫婦口座使い分けのポイントと実例

- 第17回FX・CFD編:夫婦口座使い分ポイントと考え方

- 第18回FXスワップ投資を無税でやる・・・2020年の注意点

- 第19回FXオプションを無税範囲でやるときの注意点

- 最終回e-Tax 体験談