�����N������@�V�~�����[�V��������킩�����f�����b�g�Ɩ���

�����N������́A�T�����[�}�����Ƃ̔N���z�̍����������邽�ߌ��I�ȔN�����x�Ƃ��ĕ���3�N�ɑn�݂��ꂽ���̂ł��B�����N���i�V���b�N���j�ƃZ�b�g�ŁA���c�Ǝ҂ȂǍ����N���̑�1����ی��҂̘V��̏����ۏ�̖����������Ă��܂��B

�n��^�ƐE�\�^�̂Q��ނ���܂��B�E�\�^�����N������́A25�̐E��ɂ��ĕ���3�N5����菇���ݗ�����܂����B

�E�\�^����ɉ����ł���̂́A�e������Ƃɒ�߂�ꂽ���Ƃ܂��͋Ɩ��ɏ]�����鍑���N���̑�1����ی��҂̕��ƂȂ�܂��B

�E�\�^�ɓ����Ă��Ȃ����́A�n��^�ƂȂ肨�Z�܂��̓s���{���̍����N������ɉ������邱�ƂɂȂ�܂��B���Ȃ݂ɁA�n��^�ƐE�\�^�Ŋ|���⋋�t���e�ɂ͍��͂���܂���B�u���̂��߂ɕ����Ă���̂��Ƃ��v�Ƃ����^�₪�łĂ��܂��܂����A�����ɂ����̂ł̂ł��̒Nj��͉��ɒu���Đ�ɐi�݂܂��B

�����N��������x�̏ڍׂȐ����͌����y�[�W�������������B

�����ł́A���ۂ̔N���z�����Z���Ă��̃����b�g�E�f�����b�g�������܂Ƃ߂Ă݂����Ǝv���܂��B

�����N������@���Z

�����N������͕������z�ȏ�ɔN�����t�Ƃ��Ď����z���傫���Ȃ�d�g�݂ɂȂ��Ă��܂��B�����A���ʂ�N���g�ݍ��킹���ɂ���Ă��̓��e�͕ς���Ă��܂��B

�����ŁA�S�T�Βj���ƂS�T�Ώ����ō����N������̎��Z�����Ă݂܂����B���Z�ɂ͍����N������T�C�g���ɂ��邱�̃y�[�W���g�p���܂����B

�N���z�V�~�����[�V����:�����N�����

���͂������ʐݒ����

- �N��F�S�T�i���a�S�R�N�P���P���j�@�j��

- �ېŏ����@�T�O�O���~

- �P���ځF�I�g�N���`�^�i�ۏ؊��ԂP�T�N�t�I�g�N���j

- �Q���ځF�m��N���T�^�i�P�T�N�ۏ؊��ԕt�N��

�⑫

�I�g�N���{�m��N���i���t�����N�������܂��Ă���N���j�̂Q�{���ĂŎ��Z���Ă��܂��B�P���ڂ��I�g�N���ŁA�Q���ڂ��P�T�N�Ԃ̊m��N���ł��B�P���ڂ̏I�g�N���͈ꐶ�U�N�����ł��܂��B�Q���ڂ͂P�T�N�Ԃ����̎ƂȂ�܂��B�P���ڂɂ����i�ۏ؊��ԂP�T�N�t�j�Ƃ����̂��N�����Ɏ��S�����ۂɈ⑰�ꎞ�����x��������̂ł��B�ۏ؊��Ԃ��Ȃ��|���̈����a�^�Ƃ����̂�����܂��B

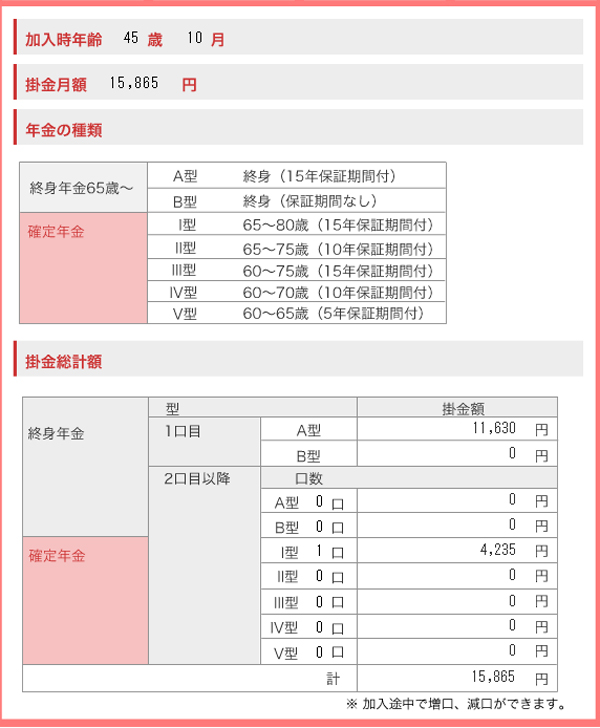

�����N������̍l�@�@�S�T�Βj���ҁ@���Z����

�܂��|���ł��B

�����P�T�C�W�U�T�~�̊|���ƂȂ��Ă��܂��B

- �I�g�N���`�^�F�P�P�C�U�R�O�~

- �m��N���T�^�F�S�C�Q�R�T�~

- ���v�@�P�T�C�W�U�T�~

���̖����̎x�����U�O�܂ł̖�P�S�N�P�����s���܂��B���N�����T���Őߐłł�����z�͂����Ȃ��Ă��܂��B

�����ŗ��Q�O���̏ꍇ�̎��Z�ɂȂ��Ă��܂��B��������Ɋ|���x�����z���v�Z���Ă݂܂��傤�B���N�S�z�����T���ŏ����ŗ��Q�O���Őߐł��Ă����Ƃ���ƈȉ��̌v�Z���ɂȂ�܂��B

- �|�����������z�F�P�T�C�W�U�T�~�~�P�S�N�P�����i�P�U�X�����j���Q�C�U�W�P�C�P�W�T�~

- �ߐŊz�F�P�T�C�W�U�T�~�~�Q�O���~�P�S�N�P�������T�R�U�C�Q�R�V�~

- �ߐŌ��ʊܕ��S�z�F�Q�U�W�P�P�W�T�|�T�R�U�Q�R�V���Q�C�P�S�S�C�X�S�W�~

���v���Q�C�U�W�P�C�P�W�T�~�x�����̂ł����A�S�z�Ŋz�T���̂����T�R�U�C�Q�R�V�~�̐ŋ������炷����������܂��B������l������Ǝ��ۂɕ��S���Ă�����z�́A�Q�C�P�S�S�C�X�S�W�~�ƂȂ�܂��B

����ɑ��Ď���N���z�͈ȉ��ɂȂ�܂��B

�ꐶ�U����N���z���P�Q�P�C�U�P�Q�~�A�P�T�N�Ԏ���N�����U�O�C�W�O�U�~�ł��B��̓I�ɂ͂����Ȃ�܂��B

- �W�O�܂ł́A�P�W�Q�C�S�O�O�~

- �W�O�Έȍ~�́A�P�Q�P�C�U�O�O�~

�����N��ŔN����摍�z���v�Z����ƈȉ��̂悤�ɂȂ�܂��B

| �N�� |

�N����摍�z |

|---|---|

| �W�O�� | �P�W�Q�C�S�O�O�~�P�T�N���Q�C�V�R�U�C�O�O�O�~ |

| �W�T�� | �P�W�Q�C�S�O�O�~�P�T�N�{�P�Q�P�C�U�O�O�~�T�N���R�C�R�S�S�C�O�O�O |

| �X�O�� | �P�W�Q�C�S�O�O�~�P�T�N�{�P�Q�P�C�U�O�O�~�P�O�N���R�C�X�T�Q�C�O�O�O |

| �X�T�� | �P�W�Q�C�S�O�O�~�P�T�N�{�P�Q�P�C�U�O�O�~�P�T�N���S�C�T�U�O�C�O�O�O |

������W�O�ΑO�ɖ����Ȃ����ꍇ�́A�⑰�ꎞ�����x������܂��B

�Q�l�F�⑰�ꎞ��

���ɔN���x���J�n���O�̂U�T�Ŗ����Ȃ����ꍇ�͈ȉ��̂悤�ɂȂ�܂��B

�⑰�ꎞ���@�`�^�F�Q�R�V���~�{�@�T�^�F�V�X���~���R�P�U���~

�r���Ŏ��S�����ꍇ�̂ق����A���z���傫���Ȃ�͎̂��S�ɑ��钢�ԋ��I�ȈӖ��������܂܂�Ă���Ǝv���܂��B

��ԕs���Ȃ̂͂W�O�H

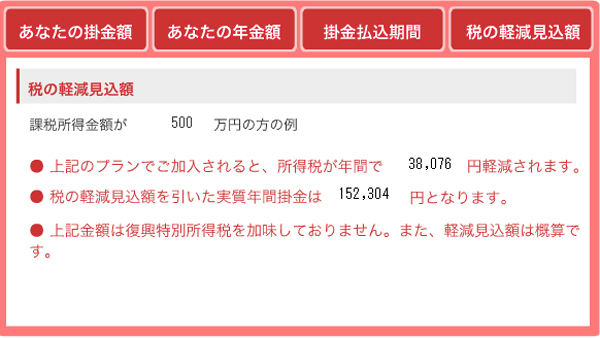

���R�͂킩��Ȃ��̂ł����A���̍����N����������y�[�W�ł́A�v�Z�r���̐ߐŊz�ŏZ���łP�O���������Ă��܂��B�����N������͏Z���łɑ��Ă��ߐŌ���������܂��B���T�C�g�̕ʃy�[�W�ł́A���̎|�̐���������܂��B

�Q�l�F�[�t���e�Ɖ����ɂ���:�����N�����

�Z���ł��܂߂����Z�ŗ��R�O�����l������ƐߐŌ��ʂ͍X�ɍ����Ȃ�܂��B

- �|�����������z�F�P�T�C�W�U�T�~�~�P�S�N�P�����i�P�U�X�����j���Q�C�U�W�P�C�P�W�T�~

- �ߐŊz�F�P�T�C�W�U�T�~�~�R�O���~�P�S�N�P�������W�O�S�C�R�T�T�~

- �ߐŌ��ʊܕ��S�z�F�Q�U�W�P�P�W�T�|�W�O�S�R�T�T���P�C�W�V�U�C�W�R�O�~

�ȏ�̌��ʂ��l����A�����������鉿�l�͏[���ɂ���Ǝv���܂��B

�|���x�����ꂵ���Ȃ����Ƃ��ɂ͌��z���ł��܂��̂ŁA�����ł���]�T�̂�����͎d�g�݂𗝉����������Ō������Ă݂Ă��悢�̂ł͂Ȃ����Ƃ����C�����܂��B

����Ɨ]�k�ł����A���̎��Z����ň�Ԏ�悪���Ȃ��Ȃ�̂͂W�O�ŖS���Ȃ����P�[�X�ł��B�V�T���炢�ŖS���Ȃ����ꍇ�̑����z���Z�͂����Ȃ�܂��B

�P�W�Q�C�S�O�O�~�~�P�O�N�{�⑰�ꎞ���i�Q�X���~�{�W�U���~�j���Q�C�X�V�S�C�O�O�O�~

�W�O�܂Œ����������Ƃ��̔N����摍�z�́A�V�T�Ύ��S���̂ق����Q�C�V�R�U�C�O�O�O�~�ł��̂łQ�O���~���炢�����Ȃ�܂��ˁB���̃P�[�X�ł́A�W�O�Έȍ~�͈⑰�ꎞ���͂���܂���̂ł����������ʂɂȂ�܂��B���R�̂��ƂȂ���A�N�����S�����𐳊m�ɗ\�����邱�Ƃ͏o���܂���̂ł��̕ӂ̒����͂����܂���B

�����V�т̈�Ƃ��Ă��L������Ă����Ă��ʔ�����������܂���B

�e�w�ŋ��ŐV����֖߂�