月1万円積立 20年後の資産額

月1万円の積立を続けたら、20年でどれくらいの資産が作れるのかを利益率別に計算しました。

計算上、1億円の資産つくりも可能です。

さて、その利益率はいくらになるでしょうね。

簡単にできる積立投資の将来資産額計算方法

積立投資での将来作れる資金のシミュレーションは、金融庁で提供しているツールがおすすめです。

参考記事:金融庁 資産運用シミュレーション

入力する項目は、3つだけです。

- 毎月の積立額

- 想定利回り

- 積立期間

これらを入力して、「計算する」ボタンをクリックするだけです。

このページでは、他にも「目標額のために毎月いくら積み立てたら良いか」とか「目標額のためにどれだけの期間積立たら良いか」などの試算もできます。

積立投資の目標額設定などで便利に使えるページです。

私も、21019年7月より始めた覇国積立の試算をしてみました。

月1万円で20年も続けたらどれくらいの資産が作れるかの試算です。

- 5%積立複利運用

- 10%積立複利運用

- 15%積立複利運用

- 20%積立複利運用

- 30%積立複利運用

この5パターンでやってみました。

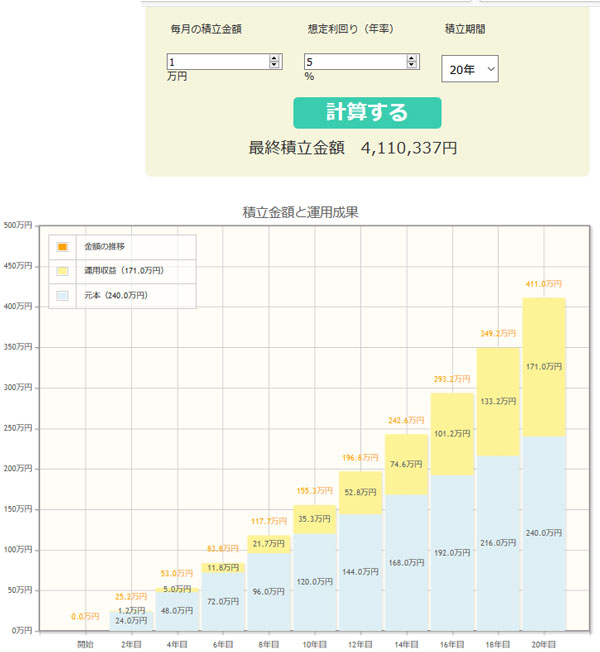

5%積立複利運用

月1万円の積立で年利5%を確保できた場合のシミュレーションです。

20年後には、4.110,337円の資金となります。

単純に1万円積立をした場合の元金は240万円です。運用によって1,710,337円増えることになりますね。

10%積立複利運用

10%の複利運用ができた場合のシミュレーションです。20年後には、7,593,688円まで増えます。

5%に比べると相当増えることになります。

毎月1万円積立の元金240万円は同じですので、運用によって5,193,688円増えることになります。

15%積立複利運用

15%の複利運用ができると20年後の資産額は更に大きく増えます。14,972,395円です。

5%・10%同様に20年間の積立総額は240万円です。運用によって12,572,688円増えることになります。

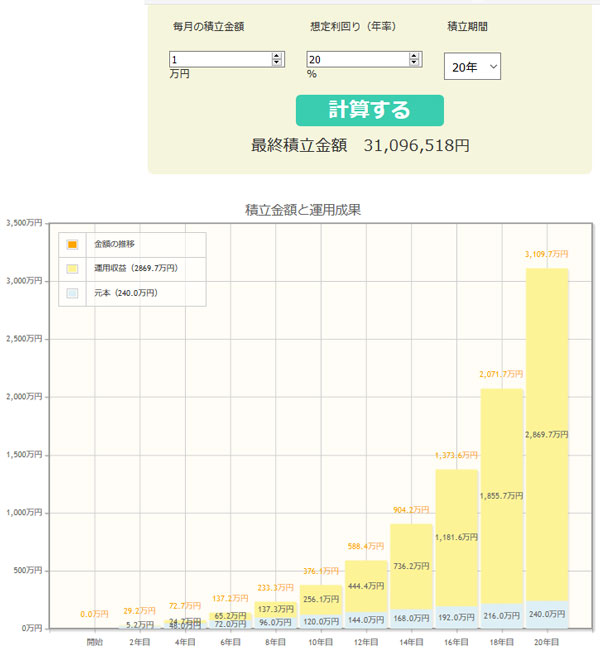

20%積立複利運用

20年間、これくらいの利率が確保できたら最高ですね。20%複利運用での資産額は、31,096,518円です。

この利回りを確保できれば、積立原資240万円で、3000万円越えまでいきます。

でも、これでも1億円には届かないんです。

1億円に届かせるには、更に高い利回りが必要になります。

30%積立複利運用

年利30%で運用できた場合、20年後の資産額は149,495,186円と1億円を超えます。

細かく計算すると、大体28%くらいで1億円達成できるシミュレーションができます。

いくつかのパターンのシミュレーション結果を並べてみましたが、現実的に可能そうなのは20%までかなと思っています。

もしかすると、相場環境が最高に良い時期が続くかもしれませんので、最後の30%も否定はせずにやっていくつもりです。

覇国積立では、FX積立・CFD積立・株式積立の3分野でそれぞれ月1万円づつ積立ていきます。

3つのうちどれかが高い利回りになってくれれば良いという気持ちでいます。

月1万円積立で手堅く利益率5%達成 2つの方法

ちなみに、運用利回り5%は2つの積立ではかなり確保し易い状況です。

その2つの方法をご紹介します。

2019年8月現在の米ドル円スワップポイントは1万通貨で約70円です・

これは。覇国積立米国編で使っているマネーパートナーズFXnano口座のスワップポイントです。

- 1年間に受け取れるスワップポイント:70円×365日=25,550円

1万通貨の米ドル円買いポジション保有で1年間で25,550円のスワップポイントが受け取れます。

仮に、口座に50万円入金して1万通貨の買いポジションを保有していたとすれば、スワップポイントだけの利回りはこうなります。

- 25,550円÷50万円=5.11%

これでスワップポイント利回り5%確保という感じになります。

50万円で1万通貨の米ドル円買いポジション保有は、レバレッジ換算でレバレッジ2倍というところです。

米ドル円でレバレッジ2倍でのポジション保有は、どちらかというと低リスク運用の部類に入ります。

この手の運用を高利回りの新興国通貨でやるのは、正直おすすめしません。

新興国通貨は長期的には下げ易い傾向にあるからです。

表向きのスワップポイントがどれだけ高くても、通貨安で相殺、あるいはそれ以上の損失となることもあります。

米ドル円であれば、短期的に大き目の下落となっても、長期的には戻ってきます。

つまり、低リスクでありながら、手堅く5%くらいの利回りを確保することが出来る訳です。

米ドル円は、下げ続ける可能性の少ない通貨ペアですので、今回の積立投資の運用通貨としています。

100通貨からの売買も出来るので、様々な運用ができます。

株式積立で利回り5%を確保し易くするための方法として「高配当株で積立投資をする」という方法があります。

ただ、高配当株は低成長であることも多いので、銘柄選択には注意が必要です。

私が選んだ株は、伊藤忠商事です。

伊藤忠商事は、8月15日株価2031円、1株当たりの配当金は85円です。

現在株価水準だと、配当利回りは85円÷2031円=4.19%になります。

税金を20.315%取られるので、実質手取り利回りは4.19×(1−0.20315)=約3.3388%です。

税金高いですよねぇ。

ただ、配当金の税金はかなりの方が20.315%以下に出来るはずですので、以下のページを参考にしてみてください。

参考記事:配当金税金 4つの方法

人によって、配当金の税率は様々ではあるものの、伊藤忠商事を積立形式で買って配当金を受け取っていけば、配当金受取りだけで3.3〜4%くらいの利回りが確保できる状況です。

あとは、株価が2%くらい上昇すれば利益率5%達成ということになります。

伊藤忠商事は、通常100株からしか注文ができません。

でも、SBIネオモバイル証券を使えば、1株単位で買うことができます。

スマホでしか注文が出せないなどの制約はありますが、毎月1回成行注文で買っていくので、私の積立投資では問題はありません。

月1万円積立ながら、毎月数株ずつ購入してじっくり増やしていく予定です。